鉆石會(huì)員

鉆石會(huì)員

已認(rèn)證

已認(rèn)證

半導(dǎo)體的未來正在不斷演變,當(dāng)前的趨勢(shì)預(yù)示著更高水平的創(chuàng)新和競(jìng)爭。在2023年之前,不斷增加的需求、導(dǎo)致了半導(dǎo)體的短缺和生產(chǎn)下滑。隨之而來的是,全球半導(dǎo)體聯(lián)盟發(fā)布的2022年半導(dǎo)體行業(yè)信心指數(shù)降至56/100,較上一年的歷史最高水平下降了18個(gè)百分點(diǎn)。

首先,從半導(dǎo)體設(shè)備角度看,中國市場(chǎng)已成為全球最大的半導(dǎo)體消費(fèi)市場(chǎng)。隨著智能手機(jī)的普及和新能源汽車的興起,以及5G、物聯(lián)網(wǎng)、人工智能等新技術(shù)的推動(dòng),對(duì)半導(dǎo)體的需求將持續(xù)增長。這不僅將帶動(dòng)整個(gè)半導(dǎo)體產(chǎn)業(yè)鏈的發(fā)展,也將為企業(yè)帶來更廣闊的市場(chǎng)和商機(jī)。

其次,從半導(dǎo)體材料角度看,中國企業(yè)在一些關(guān)鍵領(lǐng)域已具備了較強(qiáng)的實(shí)力。例如,在硅片、光刻膠等關(guān)鍵材料領(lǐng)域,國內(nèi)企業(yè)已在技術(shù)研發(fā)和市場(chǎng)份額方面取得了顯著進(jìn)展。全球視角:世界三大晶圓代工巨頭(臺(tái)積電、聯(lián)電、格芯),成熟工藝約占總產(chǎn)能的74%。

1、臺(tái)積電:成熟工藝約占產(chǎn)能的64%,占銷售額的34%。預(yù)計(jì)臺(tái)積電產(chǎn)能為120萬片/月(12英寸),16nm/7nm/5nm的產(chǎn)能約為13.7/17.8/12.0萬片,先進(jìn)制程產(chǎn)能約為43.5萬片/月,占比36%。到2025年其成熟和專業(yè)節(jié)點(diǎn)的產(chǎn)能將擴(kuò)大50%。

2、聯(lián)電:放棄先進(jìn)制程,專注成熟工藝。聯(lián)電在2018年宣布不再投資12nm以下的先進(jìn)制程,自此專注在成熟工藝擴(kuò)大市場(chǎng)。目前聯(lián)電產(chǎn)能為40萬片/月(12英寸),全部集中在成熟工藝。此外,公司于21年投入約36億美元擴(kuò)大28nm芯片產(chǎn)能。

3、格芯:成熟工藝產(chǎn)能約占83%,退出10nm以下先進(jìn)制程。格芯于2018年宣布退出10nm及以下的先進(jìn)制程的研發(fā),目前擁有的先進(jìn)制程為12nm。預(yù)計(jì)目前格芯產(chǎn)能約為20萬片/月(12英寸),擁有先進(jìn)制程的紐約fab8約占17%。

隨著自動(dòng)駕駛汽車等產(chǎn)品的出現(xiàn),以及融合了人工智能和機(jī)器學(xué)習(xí)產(chǎn)品的出現(xiàn),對(duì)于半導(dǎo)體的需求變得更加迫切。麥肯錫公司預(yù)測(cè),到2030年,半導(dǎo)體將成為價(jià)值數(shù)萬億美元的產(chǎn)業(yè)。

盡管今年半導(dǎo)體行業(yè)的收入預(yù)計(jì)將略有下降,但到2024年,該市場(chǎng)預(yù)計(jì)年增長率將達(dá)到18%。

有一些趨勢(shì)正在重塑半導(dǎo)體的未來,其中包括新技術(shù)和市場(chǎng)的拓展,還有一些現(xiàn)有技術(shù)的新穎用法,例如在成熟的工藝節(jié)點(diǎn)上使用小芯片2.5D封裝。

如今驅(qū)動(dòng)半導(dǎo)體行業(yè)未來的三大關(guān)鍵技術(shù)趨勢(shì)是:

(1)開源硬件正在顛覆市場(chǎng),并改變公司對(duì)設(shè)計(jì)的看法;

(2)物聯(lián)網(wǎng)增加了對(duì)具有成本效益的半導(dǎo)體的需求;

(3)5G提高了對(duì)高性能計(jì)算設(shè)備的需求。

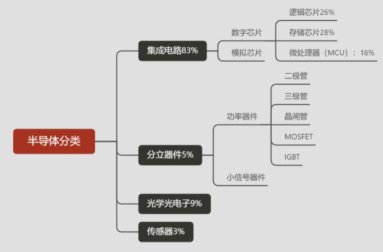

半導(dǎo)體行業(yè)分類

根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織( World Semiconductor Trade Statistics,WSTS) 將半導(dǎo)體產(chǎn)品細(xì)分為四大類:集成電路、分立器件、光電子器件和傳感器。其中,集成電路占據(jù)行業(yè)規(guī)模的八成以上, 其細(xì)分領(lǐng)域包括邏輯芯片、存儲(chǔ)器、微處理器和模擬芯片等,被廣泛應(yīng)用于 5G 通信、 計(jì)算機(jī)、消費(fèi)電子、網(wǎng)絡(luò)通信、 汽車電子、物聯(lián)網(wǎng)等產(chǎn)業(yè), 是絕大多數(shù)電子設(shè)備的核心組成部分。

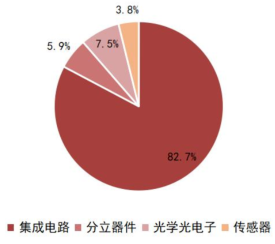

據(jù) WSTS 數(shù)據(jù),2022 年全球集成電路、分立器件、光學(xué)光電子和傳感器市場(chǎng)規(guī)模分別為4,799.88億美元、340.98 億美元。437.77 億美元和 222.62億美元, 在全球半導(dǎo)體行業(yè)占比分別為82.7%、5.9%、7.5%和3.8%。在上述半導(dǎo)體產(chǎn)品分布中, 集成電路是技術(shù)難度最高、 增速最快的細(xì)分產(chǎn)品, 是半導(dǎo)體行業(yè)最重要的構(gòu)成部分。

半導(dǎo)體分類

半導(dǎo)體細(xì)分品類銷售額占比(2022年)

作為當(dāng)代科技發(fā)展的中流砥柱,半導(dǎo)體產(chǎn)業(yè)在全球范圍內(nèi)占據(jù)著重要地位。而未來幾年,這一行業(yè)將面臨著諸多的變革和挑戰(zhàn),化解這些問題對(duì)于行業(yè)的長期發(fā)展至關(guān)重要。

首先,新型芯片的研發(fā)和創(chuàng)新是半導(dǎo)體產(chǎn)業(yè)未來發(fā)展的核心。在處理器、存儲(chǔ)器、傳感器等技術(shù)領(lǐng)域,大數(shù)據(jù)、人工智能等前沿應(yīng)用將不斷推動(dòng)芯片領(lǐng)域的創(chuàng)新,完成存量市場(chǎng)的轉(zhuǎn)型和新增市場(chǎng)的開辟。

其次,高端產(chǎn)業(yè)應(yīng)用是行業(yè)升級(jí)的核心。隨著中國制造2025、工業(yè)4.0等戰(zhàn)略的實(shí)施,以及新基建、智能制造和智慧城市等領(lǐng)域的快速發(fā)展,半導(dǎo)體產(chǎn)業(yè)將面臨更廣闊的應(yīng)用市場(chǎng)和更高的需求要求,要加快推進(jìn)技術(shù)和產(chǎn)業(yè)升級(jí),提高行業(yè)質(zhì)量和效益。

再次,五大板塊融合助力半導(dǎo)體產(chǎn)業(yè)前行。芯片、器件、設(shè)備、材料、封裝測(cè)試這五大板塊之間的融合將產(chǎn)生更具創(chuàng)新性和更加生產(chǎn)力的技術(shù)和產(chǎn)品,實(shí)現(xiàn)協(xié)同創(chuàng)新和共同發(fā)展。

最后,開放的合作生態(tài)對(duì)于半導(dǎo)體產(chǎn)業(yè)的長期發(fā)展將起到重要作用。跨界整合和多元化發(fā)展將成為半導(dǎo)體產(chǎn)業(yè)的未來趨勢(shì),產(chǎn)業(yè)上下游、企業(yè)內(nèi)外需要建立共贏和互通共享的生態(tài)鏈,推進(jìn)半導(dǎo)體產(chǎn)業(yè)集聚、優(yōu)化格局和創(chuàng)新生態(tài)的構(gòu)建。